After a good first quarter with a 14.96% return YTD, these are are going to be the stocks for the Beta Portfolio for the following three months:

After a good first quarter with a 14.96% return YTD, these are are going to be the stocks for the Beta Portfolio for the following three months:

Ayer actualizamos nuestra Cartera sectorial europea. La cartera se ha comportado con una rentabilidad del 4.51% en el mes de Marzo y acumula una rentabilidad del 9.43% en el primer trimestre del año.

Desde el 29/03/2021, la composición de la cartera será una cartera equiponderada de los siguientes ETFs sectoriales:

* Stoxx Europe 600 Autos

* Stoxx Europe 600 Chemicals

* Stoxx Europe 600 Construcction

* Stoxx Europe 600 Insurance

* Stoxx Europe 600 Telecom

* Stoxx Europe 600 Travel

Terminamos una semana dominada por los rebalanceos trimestrales de las grandes instituciones, el atasco comercial que se está produciendo por los problemas en el Canal de Suez y que finaliza con malas noticias para Europa desde Alemania.

A este respecto, el instituto IFO ha pronosticado una caída del PIB alemán del 0.7% en primer trimestre del año, lo que llevaría muy probablemente a la zona euro a entrar en recesión técnica tras dos trimestres consecutivos de caídas. Además, ayer por la tarde el Tribunal Constitucional de Alemania paralizaba el fondo de recuperación de 800.000 millones de Euros que tanto se está esperando por parte de los diferentes estados. Cuanto más tarde en llegar ese paquete de ayudas menor será su eficacia.

A pesar de todo esto, hemos terminado en positivo en la mayoría de los índices bursátiles. A excepción del Nasdaq, el resto supera la rentabilidad del 1% en la semana.

Pasemos a otro tema. Hablamos mucho de las pequeñas compañías americanas, de la fuerte subida que han tenido en el último año. Pero el fenómeno parece ser más general de lo que creemos. Esta semana he visto este gráfico de la evolución de los diferentes estilos de inversión en Europa, donde vemos que las pequeñas compañías son también las que mejor lo han hecho en el último año, y con mucha diferencia. Por el lado contrario, Value y Dividendo son los estilos que peor lo han hecho. ¿Será también en el caso de Europa un buen momento de empezar a sobreponderar Value en nuestras carteras? En mi opinión tiene todo el sentido.

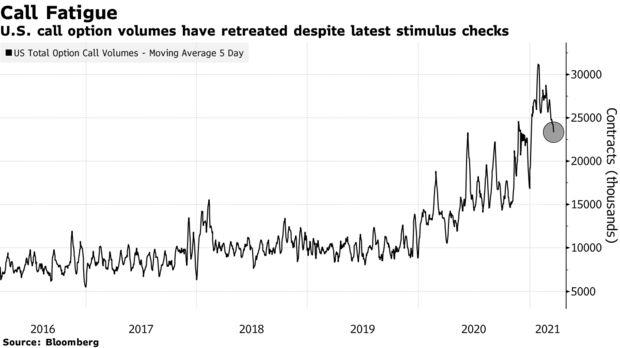

Por otro lado, parece ser que el dinero recibido por los estadounidenses la pasada semana no ha ido a parar a las famosas cuentas de los "robinhoods" como tanto estaban augurando numerosos informes como los de JPM. Como podemos observar, el volumen de las opciones call continua disminuyendo en la segunda quincena de Marzo, a pesar de seguir en zonas de máximos históricos.

Y por el lado, en la renta variable emergente, la bolsa china nos puede estar dando una advertencia que no tiene buena pinta. Viendo el gráfico del ETF de la bolsa China en velas mensuales, podemos observar una importante formación bajista conocida como "Estrella del Anocher" en zona de máximos anteriores. Cada vez que ha llegado a esta zona de resistencias, las caídas del índice chino han sido del -35% o mayores. Quedan tres días para que termine el mes y veremos lo que pasa, pero la situación actual no da para entrar en bolsa china a día de hoy.

Y con esto terminamos mi pequeño resumen de la semana. Os adelanto que en los próximos días rebalancearé las carteras Beta y la de Sectores Europeos, y publicaré los nuevos componentes de las carteras. También os animo a seguir el twitter de Akrabolsa, donde diariamente antes de apertura europea, publico los valores en los que voy a entrar en el día con sus precios de entrada para cada uno de ellos.

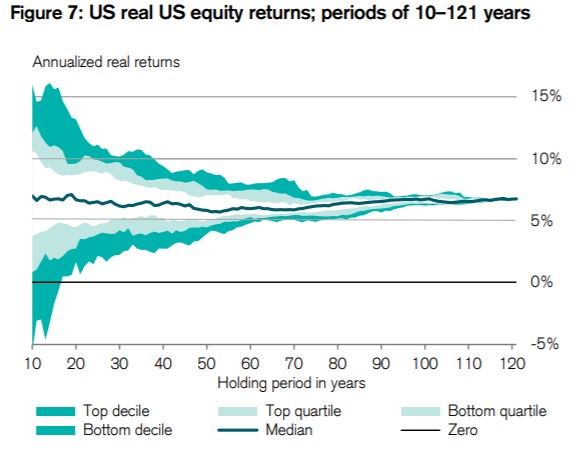

Uno de los informes que siempre me gusta leer cada año es el Global Investment Returns Yearbook de Credit Suisse. Es un informe denso en contenido, del que me gustaría compartir con vosotros dos gráficos con dos ideas importantes: el primero muestra la importancia del largo plazo a la hora de invertir en renta variable,

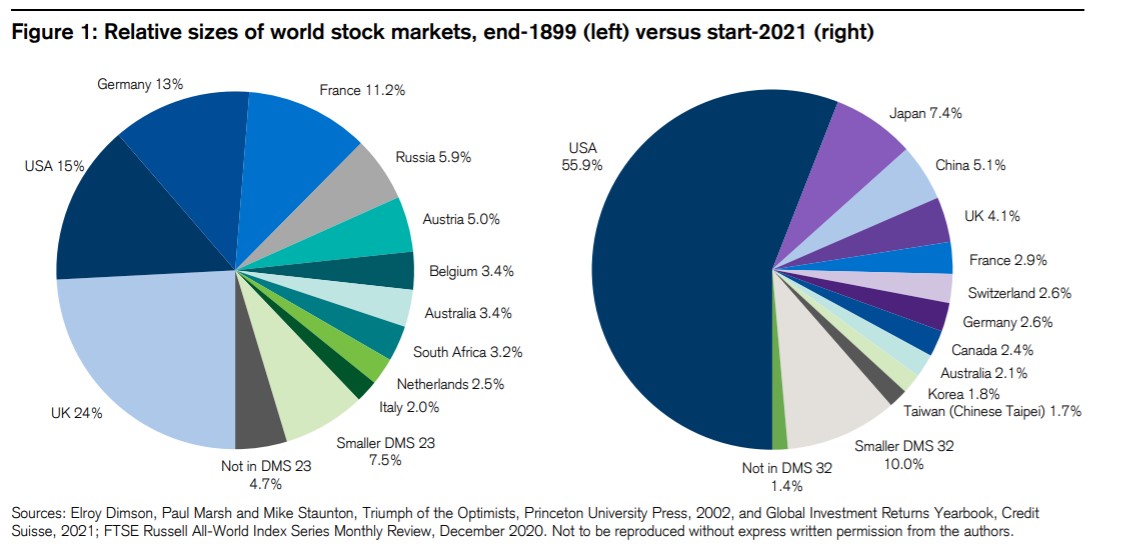

el segundo muestra el constante cambio al que están expuestas las bolsas mundiales, con la bolsa americana pesando ahora mismo más de un 55%:

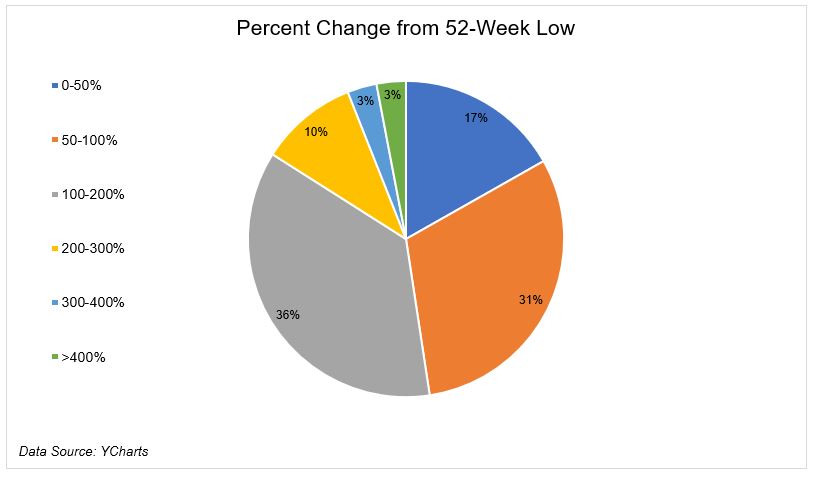

Se cumple un año de las fuertes caídas que tuvimos el año pasado debido al COVID. Desde entonces, el rebote en muchos valores (sobre todo tecnológicos) ha sido extraordinario. Como podemos observar en el siguiente gráfico, en el último año el 83% de los valores del S&P500 han subido más de un 50%. No sólo eso, el 52% de los valores del mismo índice han conseguido rentabilidades a un año superiores al 100%.

Volviendo un poco al presente y analizando técnicamente unos mercados que llevan un importante subida últimamente. Durante los últimos 20 años, la renta variable emergente y el petróleo han experimentado numerosas subidas y bajadas en los mismos periodos: ambos tocaron máximos en 2008 para retroceder después cerca del -60%, y nuevamente tocaron zona de máximos en 2014 para retroceder después -40%. Ahora mismo tenemos a ambos índices en importantes resistencias: el ETF de emergentes en zona de máximos históricos del 2007, y el petróleo que se enfrente a la resistencia de la directriz bajista que mantiene desde los máximos de 2008. Hacia donde se dirijan a partir de ahora estos índices, es un importante mensaje para la inflación y los tipos de interés. Y una ruptura de resistencias en ambos sería una apuesta clara por la renta variable emergente y los valores energéticos.

Como ya comentábamos en el comentario de la semana pasada, también la renta variable europea se encuentra en zona de importantes resistencias. En mi cartera global de este año, la bosas emergente ha tenido un peso importante. Veremos que pasa a partir ahora, igual tiene que compartir protagonismo con la renta variable europea o ceder el trono. Veremos quien rompe estas resistencias.

Saludos y paciencia.

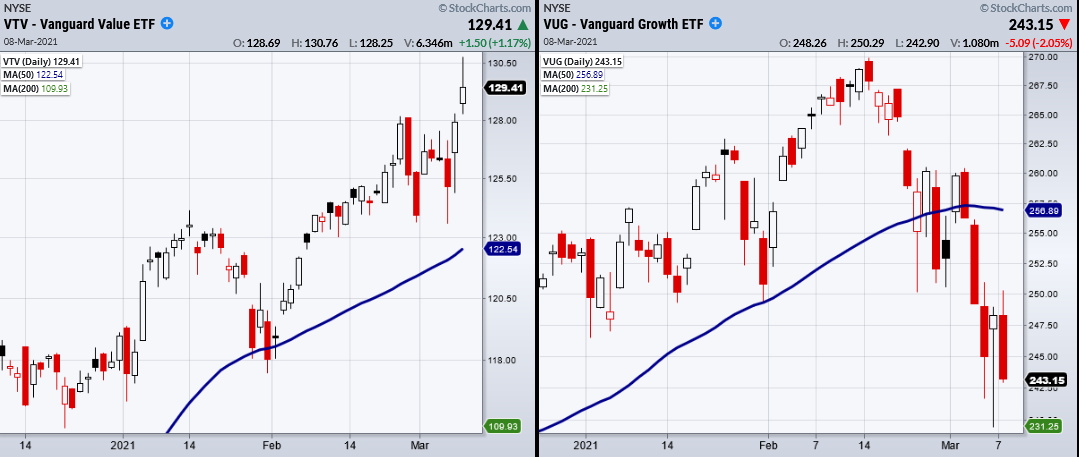

Comenzábamos el lunes con un movimiento en los mercados americanos que ponía de manifiesto la rotación que se está produciendo desde los valores tecnológicos hacia valores value, o de growth a value. El lunes el Vanguard Value ETF marcó nuevos máximos mientras que el Vanguard Growth ETF continuó su caída tras el fuerte repunte que tuvo a finales de la semana pasada. La última vez que el value lo hizo mejor que el growth fue un largo período desde 2002 hasta 2007 tras el estallido la burbuja de las punto.com.

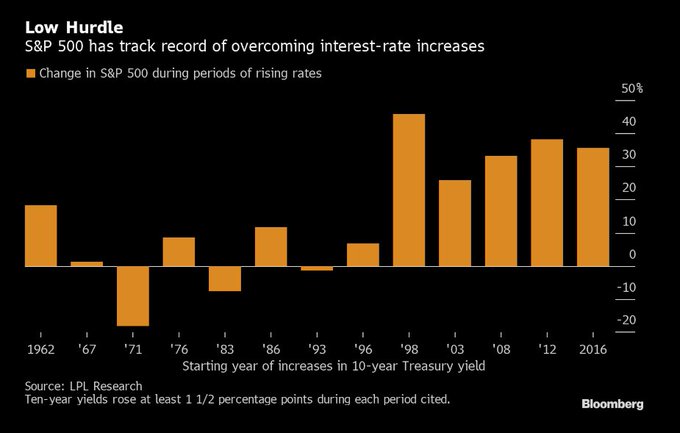

Toda esta rotación comenzó con las tensiones vividas en la rentabilidad del bono a 10 años americano a finales de Febrero. Esto desató una correlación anormalmente positiva entre los precios de los bonos y los índices bursátiles, principalmente el Nasdaq. Sin embargo, Bloomberg ha publicado esta semana un estudio que muestra lo contrario: durante las 13 ocasiones desde 1960 que el bono americano a 10 años ha incrementado su rentabilidad en más de 150bp, la rentabilidad media del S&P 500 fue del 15% (aunque podemos ver que hubo tres veces en las que esta rentabilidad fue negativa).

Desde un punto de vista técnico, me gustaría destacar el importante soporte/resistencia al que ha llegado el índice Eurostoxx 50. Como vemos en el gráfico inferior, hasta en seis ocasiones, el nivel de 3850-3900 puntos ha actuado como soporte o resistencia. Esta semana el índice europeo tocó máximos en 3846 el pasado Jueves para retroceder después el Viernes. Es un nivel importante a vigilar, pues una ruptura holgada de este nivel nos llevaría hacia la cota de los 4500 puntos del Eurostoxx 50.

Interesante el artículo que he leído esta semana en el blog de Aaron: What's the difference between gambling and investing?, que viene resumirse en lo siguiente: "si no estás seguro si estás apostando o invirtiendo, probablemente estés apostando".

Y eso es lo que estoy viendo últimamente. Recibiendo preguntas sobre valores que ha duplicado y triplicado su valor por parte de personas que en su vida se habían planteado invertir en los mercados de acciones. El Wall Street Journal publicó que 15 startups con ningún ingreso en su balance completaron o anunciaron una fusión que las valoraba en un billón de dólares o más. Es más, como podemos ver en el gráfico inferior, la posición neta de los clientes de uno de los mayores proveedores de CFDs (cliente minorista por tanto) es compradora y a niveles máximos del último año.

Al final terminamos la semana con un fuerte subida de ultima hora en los índices americanos que consiguen salvar la semana en positivo a pesar de haber presenciado importantes caídas gran parte de la semana. Tras el buen dato de empleo del pasado Viernes los mercados se pusieron a caer y el bono americano se fue por encima del 1.6%, pero al final de la sesión el S&P500 consiguió cerrar por encima de la media móvil de 50 sesiones que tantas veces le esta sirviendo de soporte desde el verano pasado.

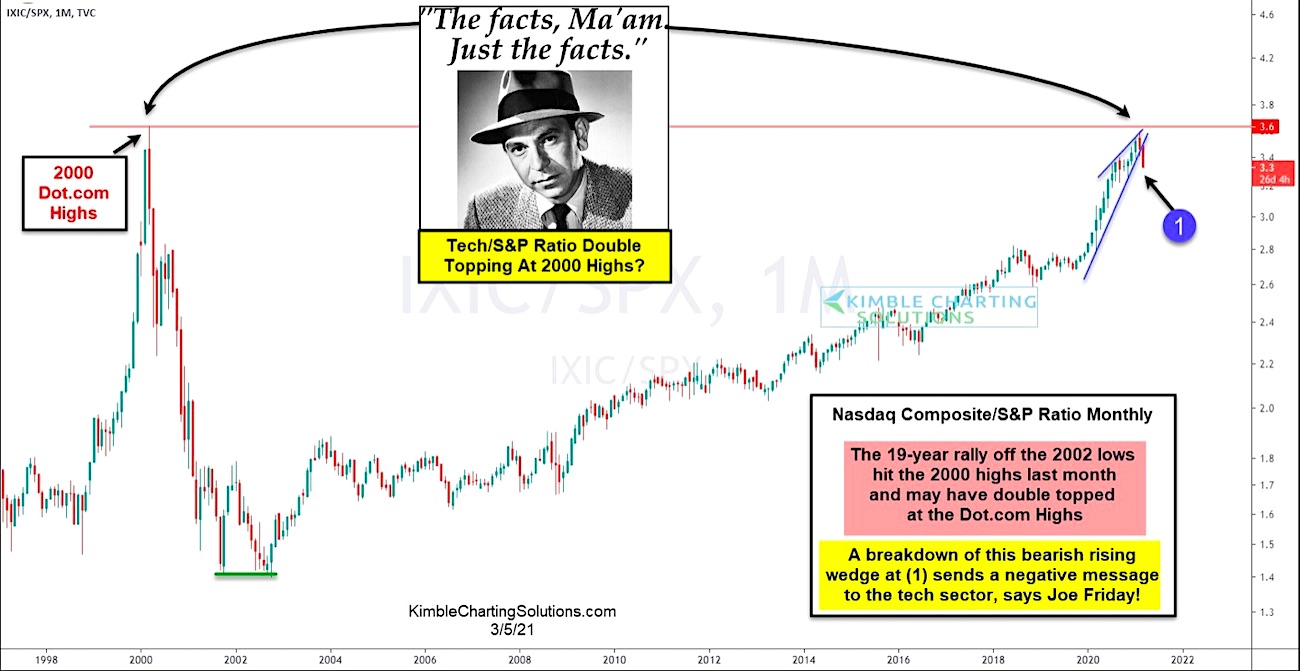

Sin embargo, el sector tecnológico ha sido el más golpeado con las recientes correcciones en los mercados. Se ha habla mucho de las posibles comparaciones con crash de las punto.com de finales de los 90.

Es verdad que podemos encontrar ciertas similitudes si analizamos el mercado en general: valoraciones similares y altas, los sectores con mayor rentabilidad en los 5 años anteriores en ambos periodos son los tecnológicos, estamos viendo un elevado optimismo por la renta variable similar al de finales de los 90 y el inversor retail cada vez está más presente como paso anteriormente.

Pero, por otro lado, también podemos encontrar importantes diferencias: a finales de los 90 veníamos de más de 100 meses consecutivos de expansión económica, mientras que ahora acabamos de salir de una pequeña fase de contracción el año pasado cuyos efectos en el medio plazo todavía no están claros; además, los tipos de interés entonces y ahora no tienen nada que ver, el bono americano estaba en el 5.3% y hoy ronda el 1.5%.

Lo que si que parece a juzgar por el gráfico superior es que la mejor evolución del sector tecnológico con respecto al mercado en general se ha tomado un descanso. ¿Es momento de volver al Value? Las carteras value, tanto la americana como la europea son las que mejor se están comportando en lo que llevamos de 2021. El tiempo nos dirá, pero si me preguntáis mi opinión, una parte de value siempre debe de haber en toda cartera a largo plazo.

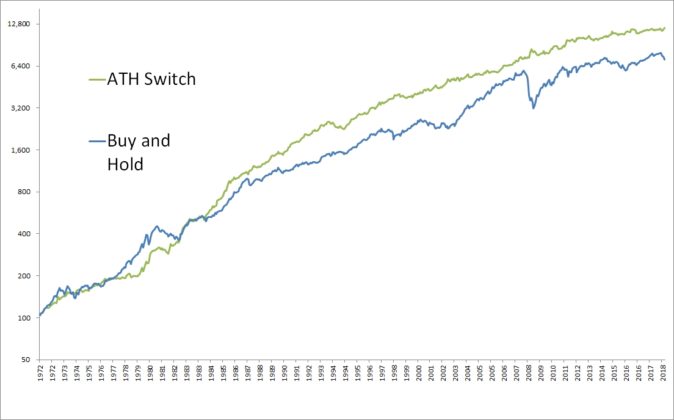

Recently, I was a looking at 2019 article from Meb Faber where he points out how GREAT has been to buy stocks at an all-time high. He did a study all the way back to the 1920s where he rebalances a monthly portfolio that is invested in Stocks if stocks closed the previous month at all time high, and if not, the portfolio is invested in bonds. The results below are taken from his post; the average portfolio is an equal weight across US stocks, foreign stocks, real estate, commodities and gold:

As an European investor, I wanted to see if that would have worked in the European markets. Therefore, I looked to apply the same logic to five of the main European indexes (Eurostoxx 50, CAC 40, FTSE MIB, Ibex 35 and Dax 30) as "stocks" and the SPDR Bloomberg Barclays Euro Government Bond ETF as "bonds". I used data for the last 10 years since it is when the ETF started to trade.

To all but the Dax 30 Index, we would have been invested in the "bonds" ETF for the whole period, since none of them have made new highs in the las 10 years. In the case of the Dax 30, the chart shows as follows:

As we see, following the strategy in these European indexes gave us the same return as being invested in bonds (even less in the case of the Dax 30).

After all these results, to main concerns come to my mind:

Finalizamos el segundo mes del año con dos de las carteras de acciones de renta variable europea multiplicando por tres la rentabilidad del índice europeo:

Durante este mes de Marzo mantenemos las carteras sin cambios. Tan sólo rebalancearemos las carteras Beta y Volatility a finales de este mes.

El pasado viernes actualizamos nuestra Cartera sectorial europea. La cartera se ha comportado mejor que el índice durante el mes de Febrero con una rentabilidad del 4.22% frente al 2.45% del Stoxx 600.

Desde el 26/02/2021, la composición de la cartera es un cartera equiponderada de los siguientes ETFs sectoriales:

Stoxx Europe 600 Banks

Stoxx Europe 600 Basic Resources Stoxx Europe 600 Insurance

Stoxx Europe 600 Oil & gas

Stoxx Europe 600 Travel & Leisure